一文看懂波动率指数及 VIX 指数的历史发展

2020/7/13 10:52:24

一文看懂波动率指数

不知大盘涨跌方向一样能够靠对冲赚钱?在欧美金融市场上已经发展十分成熟的波动率指数,为量化对冲投资人提供了一个只依靠判断股市波动性强弱,就可以实现“市场对冲”的投资手段。尤其值得注意的是,在近几个月美股整体温水般震荡、上冲力道有所减弱的背景下,一些知名金融投资机构正在大举选择做多美股波动率指数(VIX),期待市场长时间平静之后可能出现的大幅波动。而在国内,目前包括上交所、中金所在内的有关方面,也已经开始推出、或酝酿在未来合适时机推出中国的波动率指数,这也将为国内各类资产管理机构、尤其是量化对冲类的基金,提供新的衍生品工具。

1波动率指数的概念

波动率(Volatility)作为一个重要的统计名词,一般用来衡量标的资产价格或投资回报率波动的剧烈程度。而波动率指数(Volatility Index),则是通过一定的计算方法得到的衡量市场波动性风险的指标。不过需要特别指出的是,波动率指数本身并没有上涨或下跌的区分,它所反映的只是未来市场向上波动或向下波动的强度。

一般而言,波动率指数主要通过标的指数期权的隐含波动率计算得来如果标的指数期权的隐含波动率越高,则波动率指数相应越高;反之如果标的指数期权的隐含波动率越低,则波动率指数则越低。

作为反映投资者情绪的重要指标,波动率指数可以有效衡量市场风险水平,为政府部门与金融机构研判风险、进行宏观决策提供有效的参考。同时,基于波动率指数开发的衍生产品,可以为投资者提供品种丰富的投资和避险工具。在欧美等发达金融市场,投资者参与交易的除了有波动率指数,还有大量基于波动率指数的衍生产品,如基于波动指数开发的期货、期权和ETF等。

2波动率指数的发展历程

1987年的全球股灾(当年的10月28日美国道琼斯指数单日崩跌22.6%并引发全球股市暴跌)后,为稳定股市与保护投资者,纽约证券交易所(NYSE)于1990年引进了断路器机制(Circuit-breakers)。而断路器机制引进不久,对于如何衡量市场波动性市场产生了许多新的认识,投资者则渐渐产生了动态显示市场波动性的需求。在此背景下,芝加哥期权交易所(CBOE)从1993年开始编制市场波动率指数(即所谓旧版的VIX指数),以衡量市场的波动率。

经过十多年的发展和完善,VIX指数逐渐得到市场认同,芝加哥期权交易所于2001年推出以NASDAQ 100指数为标的的波动性指标(NASDAQ Volatility Index ,VXN);之后的2003年,芝加哥期权交易所进一步以S&P500指数为标的计算VIX指数,使指数更贴近市场实际。而在2004年,芝加哥期权交易所正式推出波动性期货(Volatility Index Futures)VIX Futures, 以及将波动性商品化的期货,即方差期货(VarianceFutures)。此后的2006年,VIX指数的期权正式在芝加哥期权交易所开始交易。目前,全球范围内交易比较活跃同时受到投资者广泛参与的股票市场波动率指数,常见的还有欧洲的STOXX50波动率指数、韩国的Kospi200波动率指数、日本的Nikkei225波动率指数等等。

而在国内,2014年1月,中国金融期货交易所向外界发布了基于沪深300股指期权仿真交易编制的中国波动率指数(CVX)。之后的2015年6月,上海证券交易所根据上证50ETF期权的交易价格情况,发布了中国首只基于真实期权交易数据编制的波动率指数“中国波指(iVIX)”。而根据一些市场观察人士预测,如果近两年A股期现货市场能够大体保持稳定,则管理层预计也可能择机推出中国自己的波动率指数。

3波动率指数的编制原理

计算波动率指数需要的核心数据是隐含波动率,隐含波动率由期权市场上最新的交易价格算出,可以反映市场投资者对于未来行情的预期,其概念类似于债券的到期收益率((Yield To Maturity):随着市场价格变动,利用适当的利率将债券的本金和票息贴现,当债券现值等于市场价格时的贴现率即为债券的到期收益率,也就是债券的隐含报酬率。

估计隐含波动率的方法众多,计算期权的隐含波动率时,必须先确定期权的定价模型、所需的其它参数值和当时所观察到的期权市场价格。例如,在Black-Scholes期权定价模型中,标的物价格、履约价格、无风险利率、到期时间和股价报酬的波动率等数据带入公式后,可得到期权的理论价格。

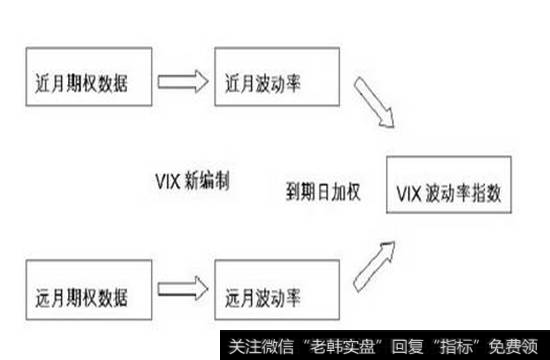

不过需要指出的是,目前跟踪美国股市波动性的VIX指数,并不是通过“二叉树”或Black-Scholes期权定价模型计算得到,而是对被选入的期权合约的买价和卖价的平均价进行加权平均,最后算出新的VIX指数。其原理大致可以用下图表示,感兴趣的读者可以进一步查阅相关资料。

4目前VIX指数的重磅投资机会

作为根据标普500指数期权的隐含波动率计算得来的波动率指数,VIX它反映的是市场对未来30天市场波动幅度预期的年化结果。比如VIX=20,隐含的未来30天美国标普500波动幅度约为5.75%。根据历史数据来看,一般而言,VIX大体围绕20宽幅波动,高于20即可理解为市场大概率处于“risk-off”阶段,低于20则表明市场大概率处于“risk-on”阶段。下图即为1990年以来近20多年间,VIX指数的大体运行状况。

值得注意的是,由于美股投资者对美国经济稳步复苏的预期持续保持平稳,美联储加息及缩表的利空在大体在股市定价上做出了消化,进入今年3月之后,VIX指数持续震荡走低,并先后多次跌破10点的整数关口并数次刷新1993年以来的20多年新低。(见下图)

而对于这一市场状况,近期全球一些知名投资人,都在积极关注VIX指数触及数十年低点之后的做多机会。今年5月以来,先后有“新债王”Gundlach等多位美国本土投资人公开表示,目前做多VIX指数将是一次极为难得的投资机会。

除此之外,近日,VIX指数联合发明人、曼氏集团旗下AHL量化部门首席执行官Sandy Rattray也对投资者发出明确警告称,目前低迷的实际波动率不可以被视为市场“新常态”,投资者们大大低估了尾部风险。该投资人士进一步指出,在当前低波动性的市场上存在着大量高杠杆持仓。这意味着,市场波动性如果显著攀升,将会使得这部分投资者十分容易地遭受重创,从而推动VIX指数进一步上涨。

就短中期而言,包括美国总统特朗普“泄密门”之后是否遭受弹劾、美联储加息与缩表的前景等风险事件,显然都将是美国股市难以回避的潜在利空因素。对于想要学习和了解波动率指数的量化对冲投资人而言,QUANTPLUS相信,未来较长一段时间内美国VIX指数市场的情况,将是一次难得的观摩学习机会。

VIX 指数的历史发展

(一) VIX 指数的来源

推出波动率指数的背景最早可以追溯到 1987 年的全球股灾引发的实业界和学术界对波动率风险衡量和管理的思考。1987 年 10 月 11日美国 S&P100 指数单日跌幅达到 20.47%,为此,SEC 和 CFTC 批准NYSE 和 CME 采纳熔断机制来试图降低股市的波动性,由此市场开始认识到市场波动的重要性,并逐渐引发了市场对量化波动率的思考和需求。在 80 年代末期,大量的学者和实业人士开始相继投身于相关的研究中,试图找出对波动率风险进行有效衡量和管理的方法。其中Menachem Brenner 和 Dan Galai(1989)在其发表的论文中最早提出了- 7 -波动率指数的概念,并在文中对其编制的波动率指数

(二) VIX 指数的编制与发布

正是基于股灾后市场对波动率指数的迫切需求和大量研究,1993年 CBOE 依据 Robert E.Whaley(1993)提出的波动率指数编制方法,发布了全球第一个在交易所公开发布的波动率指数——CBOE VIX 指数,用以量化市场的波动率。最初 VIX 指数的编制是以 S&P100 指数为标的基础,选择的期权合约是一系列在 30 日后到期的平值附近的期权合

约,通过计算各期权的隐含波动率并进行加权处理,最后得到波动率指数。VIX 指数在发布后,逐步开始受到市场的认可,并渐渐发展成为对市场波动率的主要衡量基准。

(三) VIX 指数编制方法的改良

由于进入 2000 年后,期权市场状态发生了一系列变化,旧的 VIX指数编制方法对市场波动率的衡量出现了偏差, 2003 年 CBOE 与高盛合作对 VIX 指数的编制方式进行改良,并且在同年 9 月发布了新编制方法下的 VIX指数。新的 VIX 指数编制方法以 S&P500 指数为标的基础,通过以一组到期期限相同但执行价格不同的价外期权复制出标的资产收益率方差来反映市场的预期,并根据每个期权合约的贡献度来赋予权重,最后对方差进行加权处理,得到新编制方法下的 VIX 指数。新- 8 -的 VIX 指数编制方法从 2003 年 9 月沿用至今,保持了对市场隐含波动率的有效度量,从而使得 VIX 指数不断受到市场青睐。新的 VIX 指数编制方法相对旧的编制方法(VXO)的改善主要体现在以下三个方面:

1.采用无模型隐含波动率的方式计算,规避模型风险。

所谓模型风险是指由于采用模型计算结果而导致的损失风险,主要包括:模型本身错误造成的风险、模型假设造成的风险、模型适用性造成的风险等。旧的指数编制方式的核心是基于 B-S 公式,而 B-S 公式本身是一个假设很强的模型,当市场发生变化导致部分模型假设无法满足时,通过模型计算的结果将变得不再准确。无模型隐含波动率的思想是通过一系列执行价格的同期限期权来复制资产在未来一段时间上的波动率。无模型隐含波动率的最大优势在于不需要借助具体的模型公式来推导波动率,从而有效规避了由于模型带来的风险。此外,旧的编制方式下对由 B-S 公式推倒的隐含波动率的权重分配采用插补加权的方式,会导致某一个期权由于权重过大而对 VIX 指数产生过大的影响,而新编制方式有效地解决了这个问题。

2、将更多执行价格的期权合约纳入新的指数编制中,符合市场状态。

进入 2000 年后,市场上期权投资者的成分发生了变化,更多的组合投资者开始进入到期权市场,从而使得市场对期权使用方式和偏好开始出现变化。组合投资者在构建期权组合时会大量交易价外期权,这也使得价外期权包含了重要的市场信息,而旧指数编制方法只考虑平值合约而忽略了价外合约,因而导致基于旧的指数编制方式的 VIX 指数在新的市场变化下对市场波动率的衡量变得不再准确。新的指数编制- 9 -方式把价外期权纳入到指数编制中,使得指数更加充分反映市场信息,另外也更加符合市场中投资者对期权交易方式的变化趋势。

3、将波动率指数的标的从 S&P100 指数改为 S&P500 指数。

90 年代末,S&P500 指数逐步替代 S&P100 指数成为新的市场基准,以 S&P500 为标的基础的金融产品也日益普及,采用的 S&P100 指数作为标的也变得不再符合市场的要求。因此,新的 VIX 指数编制方法将标的基础从原来的 S&P100 指数改为了 S&P500 指数,这也很好契合了市场对于 S&P500指数的青睐。此外,为了使旧的 VIX 指数具有连贯性,CBOE 从 2003 年 9 月开始在发布用新方法编制的 VIX 指数的同时保留了用旧方法编制波动率指数,并将采用旧方法编制下的 VIX 改名为 VXO 指数。

Index)进行了介绍。此后,一些学者和实业界还进一步研究和实践了将波动率指数作为市场波动率风险的衡量和管理工具的可行性和有效性。