相对陌生但又颇具前景的CRO行业

2020/8/21 8:39:22

中国的CRO行业方兴未艾、风口正盛,是医疗板块极具看点的一个细分领域

医药行业中的制药服务,简称CMO,可以理解为代工制药,而代工研发,即CRO(Contract Research Organization),翻译过来是合同研究组织。通俗的来说,CRO就是以合同的形式为药企和其他医药研发机构在研发过程中提供专业化外包服务的企业,处于医药工业产业链的上游。

追溯历史,CRO起源于20世纪70年代,美国《孤儿药法案》和《Hatch-Waxman 法案》在 80年代陆续施行有力促进了创新药研发,医药外包服务行业开启了蓬勃发展时代,1991-1999年是第一轮繁荣周期。2014 年后,在行业技术突破(肿瘤免疫疗法)和资金环境改善的双重驱动下,全球研发管线规模迅速扩张,行业迎来了第二轮繁荣周期。

国内在这一领域一直不温不火,直到2016年的药政改革推行,一致性评价、优先审评、MAH、化药新注册分类等措施直接驱动了国内创新药的研发。可以毫不夸张的说,内在改革红利释放和外在周期上行的共振造就了国内 CRO行业的历史性发展机遇。

《每日财报》今天就带大家聚焦这一相对陌生的领域。

为什么说CRO产业迎来了重大发展机遇?

一般来说,CRO 产业链大体可分为三段:

l 从0到PCC(临床前候选化合物)的发现;

l 从PCC-IND(新药临床申请)的验证过程;

l INDNDA(新药上市申请)的人体临床试验阶段

从目前的情况来看,头部CRO公司业务线多集中在临床阶段(IND-NDA),很少有公司在临床前药物发现(0-PCC)和动物试验领域(PCC-IND)领域布局,全球 TOP10 CRO 中仅有药明康德和 Charles River的主业属于临床前药物,其余全是临床服务巨头。

这一布局结构的根源在于CRO产业链中临床阶段市场规模占比较高,其中1-4期的占比超过70%。但过去20年,以药明康德和康龙化成为代表的中国临床前CRO逆向而行,充分利用国内高学历化工人才的数量和成本优势,逐步在0-PCC这个阶段站稳脚跟,成功让境外订单大规模往国内转移,二者已经是全球规模最大的临床前化学服务供应商。

从全球产业格局的分布来看,CRO行业的分布与各地医药市场规模高度正相关,二者之间存在深度绑定关系。比如说,目前美国占据全球医药行业近40%的市场份额,其在CRO领域的占比也在40%左右。

向前看,国内CRO企业有望迎来历史性的黄金发展期,之所以说是基于两大原因。首先,国内创新药研发开始爆发,每年新登记临床试验数量从2016年的841个急剧攀升到2019年的2286个,这就为CRO的发展提供了广阔的基础。其次,中小药企(Biotech)迅速崛起,而这些企业重度依赖外包,CRO企业的崛起似乎已成必然。

从现在的数据来看,国内传统大中药企多数放弃了转型的挣扎,而Biotech 如雨后春笋已经占据了国内创新药研发的半壁江山。2017-2019年,国内1类新药IND 数量前20研发主体中,除去科研院校(中科院上海药物所),Biotech 占据了9 席,除去独占鳌头的恒瑞医药,传统药企和Biotech在申报数量上相差无几。

当自主研发配套并不完善的 Biotech成为行业创新最重要源头的时候,外包会成为必然的选择。同时,随着国内医药产业发展趋于成熟,即使像恒瑞医药这种传统大药企也会越来越依赖于CRO。另一方面,药品专利集中到期将会对 药企的营收和净利润造成极大的冲击,继2011-2016年后,2017-2023年将会成为第二个专利集中到期高峰,有可能给药企带来1450亿美元的销售损失。在这样的背景下,药企不得不寻求CRO的帮助,在减少研发投入、提高研发效率的同时加快药物上市进程(以取得更长的专利期销售)。

哪些企业值得关注?

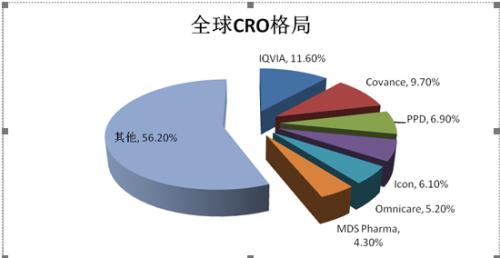

在全球范围内可以提供药物研发CRO服务的企业数目众多,但是大多数企业业务集中于药物研发的某一阶段。全球从事药物研发外包服务公司众多,市场较为分散。根据前瞻经济学人的统计,美国为CRO产业的先驱,也拥有最多的上市公司,CRO市场比重约55%,欧洲是比重次高的区域,市场占有率约30%,亚洲的比重则仅占13%左右。

从企业占比来看,IQVIA是全球最大CRO公司,业务涉及临床前后两阶段,占有11.6%的市场份额;Covance业务同样涉及CRO全流程,PPD则专注临床阶段业务,其中昆泰、科文斯、PPD等排行前列的CRO公司均已进入中国。

资料来源:前瞻经济学人

实际上,欧美CRO市场在20世纪90年代已较为成熟,21世纪随着CRO巨头的全球扩张和亚洲地区经济科技的崛起,CRO产业逐渐向亚洲转移,中国成为CRO行业发展的热点区域。国内的头部CRO公司已逐步拓宽业务线范围,快速抢占中国医药市场快速增长的蛋糕,在专精业务阶段已有相当的竞争优势和成本优势。相较于跨国CRO企业,本土CRO企业熟悉国内市场,可提供大部分临床前或临床试验研究服务。

在此背景下,国内CRO行业成长前景愈发清晰。一方面,国内CRO行业是全球重要组成部分,也承接了大量国际订单,全球行业景气度高必然利于国内行业发展;另一方面,受2016年药政改革影响,国内创新药研发需求开始迅速增加,CRO行业迎来快速发展机遇。

在此基础之上,我们有必要对相关的公司进行关注,《每日财报》认为,从事临床前药物发现的药明康德和从事临床实验的泰格医药将会受益于行业景气度。

药明康德成立于2000年,公司主营业务由中国区实验室服务、合同生产研发/合同生产服务(CDMO/CMO)、美国区实验室服务、临床研究及其他CRO服务四大板块构成,贯穿药物发现、临床前开发、临床研究,以及商业化生产全产业链,是国内唯一挤进CRO前10的中国企业。去年中国区实验室业务收入64.73亿元,同比增长26.59%,美国区实验室业务收入15.63亿元,同比增长29.79%。

目前全球范围内临床前CRO业务的有力竞争者主要包括跨国龙头Covance、Charles River和本土企业药明康德、康龙化成等,但各家业务重心略有不同。Covance 在先导化合物的优化与后续药物分析与测试方面均有覆盖,Charles River主要侧重于安全性评价,药明康德主要侧重于小分子化合物的发现,而且在该细分领域基本无对标企业,竞争格局良好。

无论是收入绝对体量还是增速水平,药明康德的临床前CRO业务已经达到跨国龙头水平并大幅领先国内企业,具备明显的竞争优势,目前公司临床前CRO在全球临床前CRO市场渗透率不足5%,未来有望持续提升。

泰格医药主营业务包括临床试验技术服务和临床试验相关服务及实验室服务。根据wind的数据,公司2019年临床试验技术服务和相关服务的营收占比分别为48.23%和51.77%,过去十年,公司的业绩持续快速增长。

从2010年至2019年,公司营收从 1.23 亿元增长至28.03亿元,CAGR为41.53%,营收增长长期跑赢CRO行业的整体增速。2019年公司归母净利润8.42亿元,同比增长78.24%,从2010年至2019年,公司归母净利润从0.32亿元增长至8.42亿元,获得了数十倍的利润增长。

根据CDE的数据,2019 年中国临床试验数量为2400个,同比增长5.96%,在2018 年同比大增60.98%的基础上继续保持正增长。从2013年至 2019年,中国临床试验数量从345个上升至2400个,近几年继续保持上升趋势,2019年获批的13个中国1类新药中,7个由泰格医药或子公司助力研发,实力不言而喻。

从当下的显示情况出发,中国的CRO行业方兴未艾、风口正盛,是医疗板块极具看点的一个细分领域,而且本土的一批CRO企业正在崛起,国产替代的逻辑在这里同样适应。未来医药产业链的核心一定掌握在中国人自己手里,这也就预示着相关的公司将会有一个非常不错的发展前景。